סמינריון במימון אחד מהסמינריונים היותר מבוקשים בקרב תלמידי האוניבריסיטה הפתוחה במסלול של מדעי החברה, ניהול וכללי. העבודה היא בדרך כלל עבודה סמינריוניות אמפירית, בלי סטטיססטיקה ודורשת ניתוח מאמרים זרים באנגלית וגם מאמרים בעברית על המצב בארץ. רוב העבודה למעשה היא סקירת ספרות . הכתיבה היא בהתאם לכללי הכתיבה במדעי החברה (APA) וצריכה להפנות למראי מקום של מאמרים בעברית ובאנגלית.

אצלנו תוכלו למצוא תמיכה מלאה בעבודות סמינריון במימון על ידי צוות כותבים מצטיין במדעי החברה.

פה יש דוגמא יפה לסקירת ספרות מתוך עבודה מלאה בנושא השפעת חילופי רו”ח מבקר על מחיר המניה.

מחקר ונתונים אמפיריים

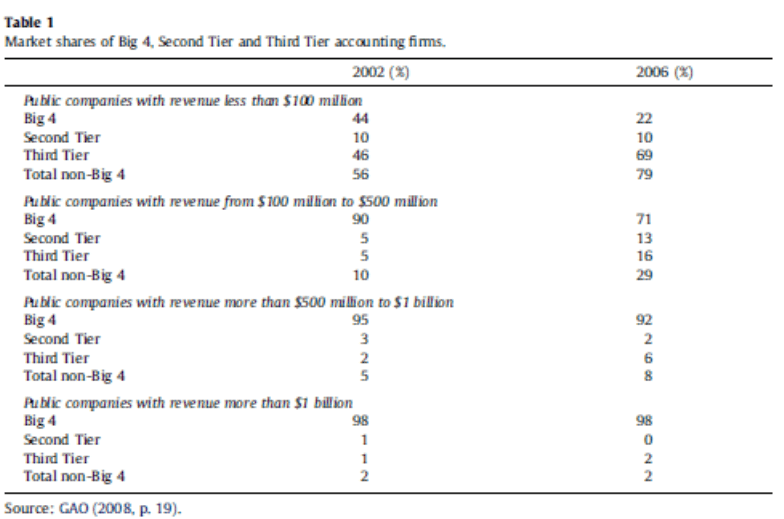

קוליאן ושותפיו (2012) מציינים כי החל משנות ה – 80 אירעו מספר מיזוגים בין פירמות רו”ח בארה”ב. עד שנת 2002, הצטמצמו המשרדים הגדולים מ-8 ל-4, ובעצם נוצרו פירמות ה – “Big 4” כפי שמוכרות היום. למרות שלפי המוזכר לעיל היינו מצפים להיחלשות הפירמות הקטנות יותר, ניכרת ירידה בנתח השוק של הפירמות הגדולות, בעיקר בקרב החברות הקטנות יותר. הטבלה הבאה מראה את התפלגות החברות שבטיפול ה – Big 4, בין השנים 2002-2006:

ניתן לראות כי בקרב החברות בעלות הכנסות של עד 100 מליון $, נתח השוק ירד בחצי – מ-44% ל-22% בלבד. כאן נוצר מצב מוזר, שכל המעבר במלואו היו למשרדים מדרגה שלישית ומטה – ואילו פירמות הביניים נשארו עם אותו נתח שוק (10%). בקרב החברות בעלות ההכנסות שבין 100-500 מיליון $ ניכרת ירידה מתונה יותר – מ-90% ל-71% – ירידה של 21%. גם כאן, הפירמות הקטנות צמחו יותר מאשר הבינוניות, אם כי ההפרש ביניהם אינו גדול. בקרב חברות בעלות הכנסות של 500-1000 מיליון $ איבוד הלקוחות מזערי (3% בלבד) ובחברות בעלות הכנסות מעל מיליארד $ בשנה אין איבוד לקוחות.

קוליאן ושותפיו (2012) חקרו את הקשר האפשרי שבין החלפת פירמת רו”ח מבקרים, מההיבט של מעבר מפירמה גדולה (Big 4) לפירמה בינונית או קטנה (אם כי, החוקרים לא פירטו מה הקריטריונים לסיווג גודל המשרדים) . החוקרים בדקו מדגם של 239 מעברים ממשרדים גדולים בין השנים 2003-2008 (לא נבדקו חברות שהמבקר הקודם לא היה מביג 4). המעברים סווגו לשלוש קבוצות:

- מעבר מביג-4 ל-ביג 4.

- מעבר מביג 4 לשכבת הביניים.

- מעבר מביג 4 לשכבה השלישית.

במחקר נמדדה התשואה העודפת המצטברת (CAR) של המניה כתוצאה מהמעבר בין הפירמות. הבדיקה נעשתה בחלון קצר של 3 ימים – מיום לפני ההודעה עד יום אחרי ההודעה על החלפת המבקר. הסיבה לבדיקת יום לפני ההודעה היא, כדי להביא לידי ביטוי פעולות שנעשו עקב דליפת מידע לפני מועד ההודעה הרשמי. מנגד, לא נבדק מחיר המניה לטווח מעבר לחלון זה.

ה”תשואה העודפת” (כאשר כאן מדובר בעצם בתשואה שלילית), מחושבת כפער שבין התשואה שסיפקה המניה, לבין התשואה שסיפק תיק באותו עשירון של החברה. דהיינו, נבדק לא רק האם המניה ירדה, אלא האם סיפקה תשואה נמוכה יותר מהמצופה ממנה, ע”פ מאפייני הסיכון שלה. (החוקרים מציינים שמדידות אלו מקובלות בתחום מחקר זה).